Informationen für unsere Patienten

Gesetzlichversicherte Patienten

Gesetzlich versicherte Patienten ab 18 Jahren haben - sofern sie nicht von der Zuzahlung befreit sind - eine Zuzahlung in Höhe von 10€/Verordnung zuzüglich 10% des Rezeptwertes an den Physiotherapeuten zu zahlen. Diese wird zum Anfang der Behandlung kassiert. Vollendet der Patient während einer Behandlungsserie sein 18. Lebensjahr, sind von den noch verbliebenen Behandlungen 10% Zuzahlung zu leisten. Der Physiotherapeut handelt diesbezüglich als Inkassostelle für Ihre Krankenkasse.

Von der zuzahlung Befreit sind auch Werdende Mütter, die Beschwerden aufgrund der Schwangerschaft haben und deshalb zu uns zur Therapie kommen.

Privatversicherte oder Beihilfeberechtigte Patienten

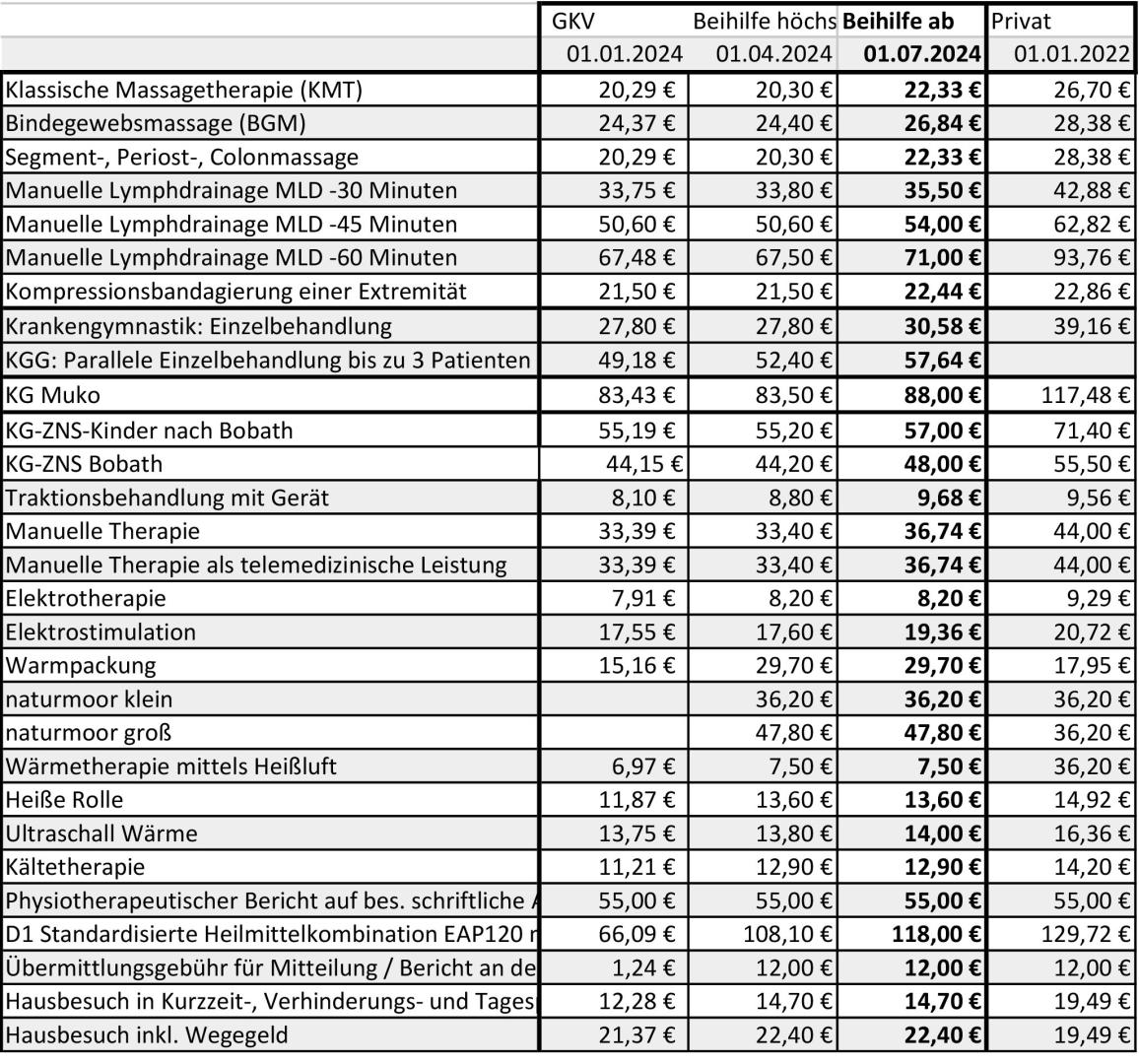

Orientiert an den Sätzen der Ersatzkassen passen wir die Privatpreise an

Die Beihilfesätze, bei Aktivleistungen, entsprechen ca. dem 1,2 fachen Satz der beihilfefähigen Höchstsätze (Stand 01.04.2024)

dies entspricht ungefähr der Zuzahlung die GKV Patienten selbst zu tragen haben. Die Privatpreise dem 1,8-2,0 fachen Satz der Ersatzkassen (Stand 01.01.2024) durch das schließen eines Behandlungsvertrags ist die Privatversicherung nach aktueller Rechtsprechung verpflichtet die Kosten zu übernehmen, weitere Infos finden Sie auf Ihrer Honorarvereinbarung und Ihrer Rechnung.

Privatversicherten und beihilfeberechtigten Patienten empfehlen wir, die Höhe der Kostenübernahme vor Behandlungsbeginn mit Ihrer privaten Krankenversicherung/Beihilfestelle zu klären.

Hier finden Sie unsere Preise im Detail und weitere Informationen

1. RECHTSGRUNDLAGE FÜR DIE ABRECHNUNG MIT PRIVATPATIENTEN

Grundlage für die Abrechnung mit Privatpatienten ist anders als im ärztlichen Bereich nicht die Gebührenordnung der Ärzte (die so genannte GOÄ), sondern

entweder der mit dem Patienten vereinbarte Behandlungspreis oder die ortsübliche Vergütung im Sinne des § 612 BGB

Behandlungsvertrag

Jeder Physiotherapeut ist frei darin, mit Patienten Vergütungssätze zu vereinbaren. Wenn Sie mit Ihrem Patienten eine solche Vereinbarung schließen, stehen Sie beide auf der sicheren Seite, denn: Verschiedene Amtsgerichte (so. z.B. das Amtsgericht Köln - Urteil vom 14.09.2005 bzw. das Amtsgericht Köpenick - Urteil vom 10.05.2012) haben entschieden, dass ein zwischen den Beteiligten geschlossener Behandlungsvertrag auch für die Private Krankenversicherung bindend ist. Vorausgesetzt natürlich, dass nicht der Tatbestand des Wuchers vorliegt, also völlig überhöhte Preise vereinbart wurden.

Ortsübliche Vergütung

Aber auch ohne eine solche Vereinbarung sind der Behandler und Privatpatient nicht schutzlos. Das Gesetz billigt dem Behandler in diesen Fällen das „ortsübliche Entgelt“ zu. Zum ortsüblichen Entgelt

hat die Rechtsprechung bereits vor Jahren Grundsätze dahingehend entwickelt, dass der Behandler bei persönlichen Leistungen den 2,3-fachen und bei Sachleistungen den 1,8-fachen Ersatzkassentarif geltend machen kann. Diese Auffassung wurde über die Jahre von verschiedenen Gerichten bestätigt.

2. WAS IST DER UNTERSCHIED ZWISCHEN DEN BEIHILFEFÄHIGEN HÖCHSTSÄTZEN UND DEN PRIVATVERGÜTUNGEN?

Bei den beihilfefähigen Höchstsätzen handelt es sich lediglich um behördeninterne Regelungen. Dem Dienstherrn steht es im Rahmen seiner Alimentationspflicht frei zu entscheiden, wie er Krankheitskostenzuschüsse für seine beihilfeberechtigten Mitarbeiter regelt. Deshalb entfalten die beihilfefähigen Höchstsätze Rechtswirkung auch nur im Verhältnis zwischen Beihilfestellen und Beihilfeberechtigten, nicht aber im Verhältnis zum Behandler. Die beihilfefähigen Höchstsätze galten deshalb lange als kein geeigneter Maßstab bei der Feststellung des ortsüblichen Entgelts. Die beihilfefähigen Höchstbeträge werden nämlich nicht – wie viele Patienten meinen – verhandelt, sondern einseitig von der zuständigen Behörde festgesetzt. Die Berufsverbände können zwar gegenüber den Beihilfestellen ihre Anpassungswünsche zu den beihilfefähigen Höchstbeträgen vortragen, haben aber über Jahre hinweg kein Gehör gefunden. Die letzte Anpassung im Jahr 2001 ersetzte eine Regelung aus dem Jahr 1992.In diesem Zusammenhang verweisen wir auf eine Pressemitteilung des Bundesinnenministeriums (zuständiges Ministerium für die Festsetzung der beihilfefähigen Höchstbeträge). Dort wurde mitgeteilt, dass zum 1. Januar 2004 die Zuzahlungen in der Beihilfe den veränderten Beträgen in der gesetzlichen Krankenversicherung angepasst worden sind. Die Höhe der Beträge und die Tatbestände entsprechen den Zuzahlungen der GKV. Das bedeutet bei

Heilmitteln:

Die Eigenbeteiligung ergibt sich aus der Differenz zwischen den (nicht kostendeckenden) Höchstbeträgen und den tatsächlichen Behandlungskosten.

Beihilfe ist eine Teilerstattung von Kosten

Beamte sind Privatpatienten. Die vom Dienstherrn des Beamten gewährte Beihilfe ist eine finanzielle Unterstützung in Krankheits-, Geburts-, Pflege- und Todesfällen für deutsche Beamte, Soldaten und Berufsrichter, deren Kinder sowie deren Ehepartner, soweit diese nicht selbst sozialversicherungspflichtig sind. Die Betonung liegt dabei auf Unterstützung. Differenzen zu den tatsächlichen Behandlungskosten muss der Patient selbst tragen oder auch diese Erstattung durch eine entsprechende private Zusatzversicherung absichern.

3. DÜRFEN PRIVATE KRANKENVERSICHERER IHRE VERSICHERTEN ÜBER ERHÖHTE ABRECHNUNGEN INFORMIEREN?

Mittlerweile gehen viele private Krankenversicherungen dazu über, ihre Versicherten auf angeblich „überhöhte“ Abrechnungen des Therapeuten hinzuweisen. Das Oberlandesgericht München hat diese Praxis gebilligt und es den Krankenversicherern erlaubt, ihren Versicherungsnehmern Empfehlungen und Hinweise zu (Arzt-) Abrechnungen zu geben.Keinesfalls zulässig ist es hingegen, den Versicherten über die Höhe seines tatsächlichen Erstattungsanspruchs zu täuschen, etwa durch eine Kappung der erstattungsfähigen Sätze auf das Niveau der Beihilfe. Hier gilt es für den Versicherungsnehmer, die Versicherungsbedingungen genauestens darauf hin zu überprüfen, ob eine solche Kappung mit dem Versicherer vereinbart wurde. Sollte dies nicht der Fall sein, wäre dies eindeutig eine einseitige Benachteiligung des Versicherungsnehmers und hätte vor Gericht keinen Bestand.